Den ING-Kredit aufstocken ist grundsätzlich möglich. Die Bank gibt an, dass dies erstmalig 4 Monate nach Genehmigung des Ursprungskredits geschehen kann.

Umschuldung ING mit Kreditaufstockung als günstige Alternative:

- Die ING bietet Kredite mit bis zu 75.000 Euro Nettodarlehenssumme an.

- Man kann den ING DiBa Kredit nach 4 Monaten erstmalig aufstocken.

- Eine mehrmalige Aufstockung ist grundsätzlich möglich.

- Durch Aufstockung erhält man einen Mischzins.

Was ist sinnvoller? Umschulden oder Kredit aufstocken?

Dies hängt von der Marktlage und den individuellen Umständen ab.

„Wann hat man seinen Kredit abgeschlossen?“

Hat man seinen Kredit bereits zu Zeiten erhöhter Kredit- und Sparzinsen abgeschlossen so kann sich eine Umschuldung lohnen.

Hat man seinen Kredit zu Zeiten niedriger Zinsen abgeschlossen, d.h. vor 4-7 Jahren, so kann eine Kredit-Aufstockung sinnvoller sein.

Mischzins als Vorteil bei der Kreditaufstockung

Anders als andere Banken bietet die ING einen Mischzins an. Es wird somit bei Krediterhöhung ein gemischter Zins ermittelt, der sich aus einem alten Anteil (alte Kreditschuld) und einem neuen Anteil ergibt.

| Kreditaufnahme | Beispiel 1 | Beispiel 2 |

| 2023, 20.000 Euro, 6,00% | 2025, 25.000 Euro, 9,00 % | |

| 2024, 20.000 Euro, 9,00% | 2026, 25.000 Euro, 5,00% | |

| Mischzins | 7,50% | 7,00% |

Im Beispiel 1 haben wir in der Vergangenheit einen niedrigen Zinssatz erhalten und noch 20.000 Euro Restschuld. Wir nehmen 20.000 Euro zusätzlich auf. Durch die hohen Kreditzinsen müssen wir auf den neuen Anteil 9,00%.

Eine Aufstockung ist hier sinnvoller als eine Umschuldung, da wir uns den günstigen 6,00% Zinssatz im Mischzins sichern.

Im Beispiel 2 haben wir in der Vergangenheit einen hohen Kreditzins erhalten und erhalten nun einen niedrigeren Zins, da ein entsprechender Anbieter gefunden wurde. In diesem Beispiel wäre eine vollständige Kreditablösung durch Umschuldung die bessere Option.

Informationen zur Kreditaufstockung:

- Schon nach 4 Monaten möglich.

- Man kann ab 1.000 Euro aufstocken.

- Kreditlaufzeit beträgt 12 bis 120 Monate.

- Man erhält einen Mischzins, was vorteilhaft, aber auch nachteilhaft sein kann.

ING DiBa Kredit aufstocken Erfahrungen

Auf dem Portal Trustpilot.com verfügt die ING über insgesamt 34.026 Bewertungen und Erfahrungsberichte und eine gute Bewertungsnote von 4,2. Gleichzeitig arbeitet die ING scheinbar nicht mit Erfahrungsberichten auf Einladung, was wir als eindeutig positiv sehen.

Wir haben einzelne Erfahrungsberichte herausgesucht, die sich mit dem Erhöhen des ING-Kredits beschäftigen.

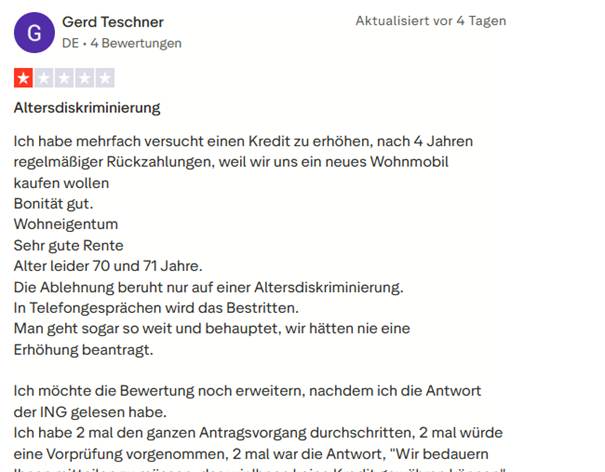

ING DiBa Kredit aufstocken Erfahrung Nummer 1:

Der erste Erfahrungsbericht ist negativ. Der Schreiber behauptet eine Ablehnung seiner Aufstockungs-Anfrage beruht auf seinem höheren Alter.

ING-Kredit aufstocken Erfahrung Nummer 2:

Ein zweiter Erfahrungsbericht ist positiv. Der Bewerter lobt die schnelle Aufstockung des Kredits, die ING antwortet entsprechend.

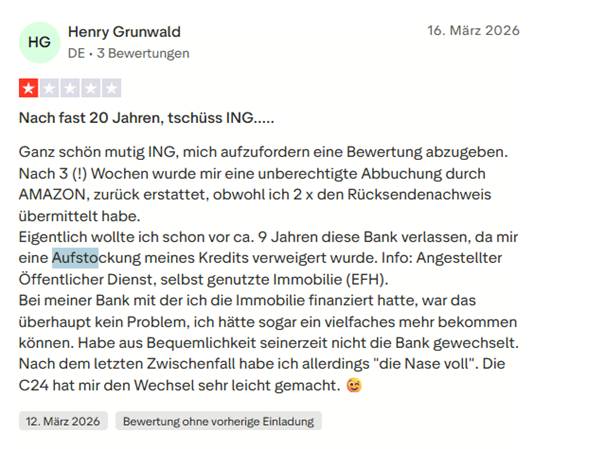

ING Kredit aufstocken Erfahrung 3:

Ein dritter Erfahrungsbericht ist eindeutig negativ. Eine verweigerte Kreditaufstockung vor einigen Jahren wird hier nur nebenbei erwähnt. Der Kunde wechselt die Bank.

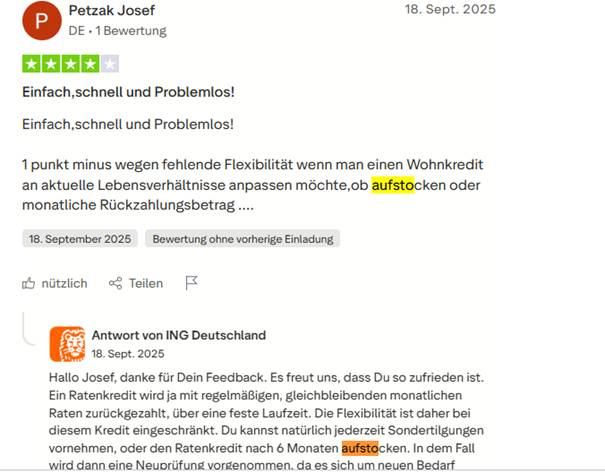

ING-Kredit aufstocken Erfahrung 4:

In einem vierten Erfahrungsbericht wird die ING zwar positiv bewertet, der Bewertende gibt allerdings an, dass man einen Wohnkredit scheinbar nicht aufstocken kann. Die ING entgegnet, dass Aufstockungen des Ratenkredits nach 6 Monaten möglich sind.

Welche Voraussetzungen muss man für die Kreditaufstockung erfüllen?

Die Grundvoraussetzungen sind die gleichen wie bei einer neuen Kreditaufnahme.

Dazu zählen die Vollendung des 18. Lebensjahres, Arbeitgeber und Wohnsitz in Deutschland, Bonität, regelmäßiges Einkommen als Angestellter, Beamter oder Rentner/Pensionär.

Fügt man einen zweiten Kreditnehmer zum Antrag hinzu, so muss dieser an derselben Adresse wohnen.

Wie wird der ING-Kredit aufgestockt?

Eine Aufstockung besteht aus verschiedenen Schritten. Zunächst sollte man seinen aktuellen Kredit überprüfen. Dazu gehört die aktuelle Rate und welche maximale Rate man sich leisten könnte. Auch sollte man prüfen, ob man die „maximale Laufzeit“ schon ausgeschöpft hat, insbesondere wenn man sich nicht mehr Rate leisten kann.

Schritt 1: Haushaltsrechnung

Hat man diesen Schritt nicht schon durchgeführt, so sollte man spätestens jetzt prüfen wieviel man an Kreditrate zahlen darf.

| Einnahmen | Ausgaben |

| 3.100 Euro Nettogehalt | 1.100 Euro Miete |

| 400 Euro Lebensmittel | |

| 400 Euro Versicherungen | |

| 200 Euro KFZ | |

| 200 Euro sonstige Lebenshaltung | |

| Überschuss | 800 Euro |

Laut unserer Haushaltsrechnung hätten wir maximal 800 Euro, die wir für eine Kreditrate ausgeben können.

Schritt 2: Kredit bei der ING DiBa auswählen:

Auf der Webseite der ING wählt man die Sektion „Kredite“ und die Option „Kredit erhöhen“.

Jetzt kann man sich in sein Online-Banking einloggen. Auch kann man sich mit einem QR-Login einloggen, wenn man die App der Bank installiert hat.

Wegen der Übersichtlichkeit empfiehlt die Bank eine Kreditaufstockung mit einem Desktop-PC oder Notebook.

Schritt 3: Die eigentliche Krediterhöhung

Führt man auch sein Gehaltskonto bei der ING, so kann der digitale Kontoblick der Bank für die Bonitätsprüfung genutzt werden.

Ist der Gehaltskonto bei einem anderen Kreditinstitut angesiedelt, so muss man Gehaltsnachweise und Kontoauszüge in das Online-Banking der ING hochladen.

Kann der digitale Kontoblick die Bonität nicht abschließen prüfen, man ist aber der Meinung, dass genügend Kreditwürdigkeit vorhanden ist, so muss man folgende Dokumente hochladen:

- Gehaltsabrechnungen der letzten 3 Monate für Angestellte. Beamte müssen die letzte Änderungsmitteilung der Bezüge hochladen.

- Als Rentner muss man die letzten Rentenbescheide hochladen

- Als Freiberufler muss man die letzten beiden Steuerbescheide hochladen. Ist man gewerblich selbständig, so darf man keine keinen Kredit aufnehmen oder eine Kreditaufstockung vornehmen.

- Soll der Wohnkredit erhöht werden, so muss man Kopien der Grundsteuerbescheide und Kopien des Grundbuchauszuges hochladen.

Den Darlehensvertrag kann man klassisch per Papier oder per E-Signing der Deutschen Post unterschreiben.

Legitimiert man sich in einer Post-Filiale, so benötigt man den Kreditvertrag und gültige Ausweisdokumente wie Personalausweis oder Reisepass.

Legitimiert man sich Online, so benötigt man ebenfalls diese Dokumente sowie Browser, Webcam mit Kamera und POSTIDENT-App. Zusätzlich benötigt man eine Referenznummer, die man per E-Mail erhalten hat.

Kreditaufstockung telefonisch:

Eine telefonische Kreditaufstockung ist grundsätzlich über die Nummer 069 / 50509060 möglich. Hierfür wird der Telebanking PIN und die Vertragsnummer des Kredits benötigt.

Schritt 4: zusätzlicher Betrag wird ausgezahlt.

Nach Genehmigung wird der genehmigte Betrag sofort ausgezahlt.

Wann sollte man besser umschulden, statt aufzustocken?

Fallbeispiel:

Wir haben eine 30.000 Euro Restschuld bei der ING und wollen 30.000 Euro aufstocken.

| Aufstockung | Umschuldungskredit | |

| Altschuld 2024 | 30.000 Euro, 10,00% | |

| Neuer Betrag 2026 | 30.000 Euro, 8,00% | 60.000 Euro, 8,00% |

| Laufzeit | 72 Monate | 72 Monate |

| Rate | 1.081,53 Euro | 1.051,99 Euro |

| Gesamtkosten | 77.870,32 Euro | 75.743,60 Euro |

| Ersparnis | 2.126,72 Euro |

In diesem Beispiel erhalten wir bei ING Kredit Aufstockung einen Mischzins von 9,00%. Durch Umschuldung erhalten wir aber 8,00% auf den gesamten Betrag. Wir sparen über 2.000 Euro und zudem 30 Euro monatlich.

Vor einer Kreditaufstockung sollte man stets prüfen welches Szenario besser ist.

Fragen und Antworten zum ING-Kredit aufstocken

Was kostet das Aufstocken des ING-Kredits?

Die Aufstockung ist kostenlos.

Kann man den ING-Kredit jederzeit aufstocken?

Eine erstmalige Aufstockung ist frühestens nach 4 Monaten möglich.

Behält man nach Krediterhöhung das gleiche Kreditkonto?

Nein, man erhält ein neues Kreditkonto.

Welcher Verwendungszweck soll für die Kreditaufstockung angegeben werden?

Man kann den gleichen, aber auch einen abweichenden Verwendungszweck angeben.

Wie funktioniert der Mischzins bei der Kreditaufstockung?

Der alte verbleibende Kreditbetrag wird zum alten abgemachten Effektivzins verzinst. Der neue Betrag zum neuen Zins. Daraus wird ein Mittelwert als Mischzins gebildet.