Einen Sparkassen Kredit ablösen ist grundsätzlich zu jeder Zeit möglich. Der S-Kredit-per-Klick kann sogar ohne eine Gebühr abgelöst werden. Man zahlt für die Kreditablösung keine Entschädigung.

Den Sparkassen-Kredit hier günstig ablösen:

- S-Kredit-per Klick (auch Sparkassen Kredit genannt) kann jederzeit abgelöst werden.

- Ablösen ist mit eigenem Geld oder durch Umschuldung möglich.

- Mit einer Umschuldung kann bei Filialbanken wie der Sparkasse viel Geld gespart werden.

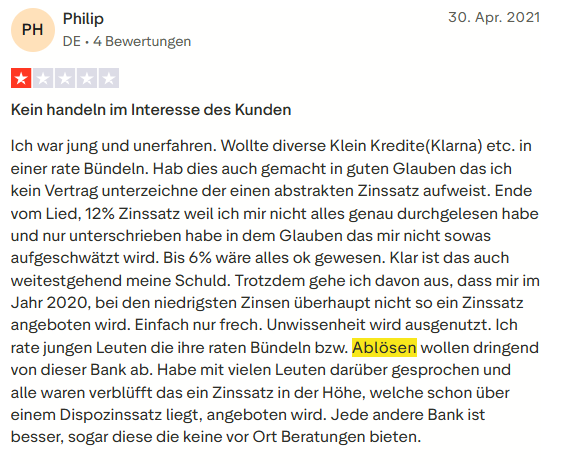

S-Kredit-per-Klick ablösen Erfahrungen

Die Sparkasse verfügt auf Trustpilot.com über insgesamt 2.542 Erfahrungsberichte und Bewertungen und eine durchschnittliche Note von 1,6. Dies gilt als ungenügend.

Wir können nur einen einzigen Erfahrungsbericht über eine Kreditablösung bei einer Sparkasse entdecken. Dieser ist negativ, ein Kunde beschwert sich hier über die Höhe der Zinsen.

Erfahrungen mit dem Umschulden des Sparkassen-Kredits

Kunden, die einen Kredit umschulden, machen ihre Erfahrungen meist mit der Bank, zu der umgeschuldet wird. Diese hat großes Interesse daran, dass alles reibungslos verläuft. Darum wird man fast nur positive Erfahrungsberichte finden.

- Die Bank erhält einen Kunden, der seine Bonität schon bewiesen hat.

- Es werden keine neuen Schulden aufgenommen. Bestehende Schulden werden günstiger gemacht.

- Die Sparkasse bietet teure Kredite an. Da man bei der neuen Bank von einem günstigeren Zins ausgehen kann sinkt für die neue Bank das Risiko.

Sind der S-Privatkredit und der S-Autokredit das Gleiche?

Den Autokredit der Sparkasse kann man nur ab 2.500 Euro abschließen. Der Effektivzins ist deutlich unter dem Zinssatz beim S-Privatkredit, da die Bank mit dem Fahrzeugbrief oder der Sicherungsübereignung eine zusätzliche Sicherheit erhält.

Man kann beide Kredite jederzeit ablösen

Wann sollte man seinen Sparkassen Kredit ablösen?

Eine Ablösung kommt in verschiedenen Szenarien in Betracht. Hat man das Geld für eine Kreditablösung selbst auf dem Konto, so macht eine Kreditablösung generell Sinn. Bei einer Sparkasse gilt dies umso mehr, weil man einen hohen Zinsbetrag sparen kann.

| Restschuld | 50.000 Euro |

| Restliche Laufzeit | 84 Monate |

| Effektivzins | 12,00% |

| Rate | 866,32 Euro |

| Gesamtkosten | 72.770,70 Euro |

| Zinsen | 22.770,70 Euro |

| Ersparnis | 22.770,70 Euro |

Die Ersparnis bei der vorzeitigen Ablösung eines Grosskredits durch Eigenmittel beträgt in diesem Fall über 20.000 Euro.

Umschuldungen zu anderen Banken sind bei Filialbanken wie Sparkassen, Volks- und Raiffeisenbanken immer eine gute Idee, denn die Zinssätze bewegen sich deutlich über dem Durchschnitt.

Zudem ist man beim neuen Kreditinstitut ein willkommener neuer Kunde.

Wieso sollte man eine Umschuldung seines Sparkassenkredits prüfen?

Die Gesamtersparnis bei den Zinsen ist neben der Senkung der monatlichen Kreditrate das Hauptargument. Auch wird keine Vorfälligkeitsentschädigung von der Sparkasse verlangt.

Zusätzliche Gründe:

Die Sparkasse verweigert uns eine Krediterhöhung

Verweigert uns die Sparkasse eine Krediterhöhung, so kann eine Umschuldung für Abhilfe sorgen. Bei Umschuldungen sind neue Banken grundsätzlich aufgeschlossen, wenn man einen Beitrag dazu haben will. Bei Filialbanken wie der Sparkasse gilt dies umso mehr, denn so spart der Kunde.

Bessere Kreditwürdigkeit und eine Zusammenfassung

Fassen wir mehrere Kredite zusammen, so schafft man mehr Übersichtlichkeit. Auskunfteien wie Infoscore, die SCHUFA oder Creditreform schätzen es, wenn weniger Kredite existieren.

Wie wird der Sparkassen Kredit durch Umschuldung abgelöst?

Eine Umschuldung ist ein einfacher und gewöhnlicher Vorgang, der in wenigen Schritten abgeschlossen ist.

Schritt 1: Ablösesumme ermitteln

Beim Sparkassenkredit ist die Ablösesumme die Restschuld, denn andere Gebühren fallen hier nicht an.

Die aktuelle Restschuld ist das, was wir der Bank noch ohne Zinsen schulden. Diese Summe finden wir im Tilgungsplan, Im Onlinebanking der Sparkasse oder indem wir bei unserer Sparkasse oder der Firma S-Kreditpartner GmbH nachfragen.

Schritt 2: richtige Umschuldung suchen

Jetzt suchen wir in einem Kreditvergleich nach einem geeigneten Umschuldungskredit

Schritt 3: Unser S-Kredit-per-Klick wird abgelöst

Nun wird der Sparkassenkredit abgelöst. Neben persönlichen Daten müssen wir Angaben zu all unseren Finanzen machen. Dazu gehören vor allem die Einnahmen in Form von Gehalt. Es werden Gehaltsabrechnungen (Angestellte) oder Änderungsmitteilungen der Bezüge (Beamte) samt Kontoauszüge verlangt.

Wiederkehrende finanzielle Verpflichtungen wie Miete, Unterhalt und andere Kredite gehören ebenfalls dazu.

Mittlerweile bieten viele Banken einen Kontoblick an. Dazu gehören vor allem die digital aufgestellten Direktbanken. Der Kontoumsatz des Gehaltskontos wird analysiert und man spart sich größtenteils das Einreichen von Dokumenten.

Den laufenden Sparkassenkredit müssen wir trotzdem nachweisen.

Beispiel Sparkassenkredit wird umgeschuldet:

| Alter S-Privatkredit | Neuer Kredit | |

| Restschuld | 55.000 Euro | 55.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektiver Jahreszins | 13,00% | 8,50% |

| Rate | 1.083,41 Euro | 969,33 Euro |

| Gesamtkosten | 78.005,29 Euro | 69.791,43 Euro |

| Ersparnis | 8.213,86 Euro |

Vorliegend haben wir einen Kredit durch einen neuen Kredit umgeschuldet und sparen über 8.000 Euro. Die monatliche Rate sinkt zudem um mehr als 110 Euro.

Fragen zum Sparkassen-Kredit ablösen

Wann darf man seinen Sparkassen-Kredit ablösen

Eine Ablösung ist jederzeit möglich. Ob durch Eigenmittel oder Umschuldung ist dabei unerheblich.

Was für Gebühren fallen für die Kreditablösung an?

Es fallen keinerlei Gebühren für die Ablösung an.

Kann man den Kredit durch einen neuen Kredit der Sparkasse ablösen?

Umschuldungen durch die gleiche Bank sind möglich, im Falle von teuren Filialbanken aber meist nicht sinnvoll.

Wie oft dürfen Kredite umgeschuldet werden?

Der Gesetzgeber sieht kein Limit vor. Man kann so oft umschulden, wie man will.