Eine Postbank Umschuldung bedeutet einen Postbank Kredit als Umschuldungskredit zu nutzen oder einen laufenden Postbank-Kredit umzuschulden. Beides ist mit unserem Vergleich möglich.

Den Postbank Kredit darf man jederzeit umschulden oder durch eigenes Geld ablösen. Es fällt keine Vorfälligkeitsentschädigung an.

Den Postbank Kredit hier günstig umschulden:

Kurz-Fakten

- Die Postbank ist eine Marke der Deutschen Bank.

- Den Postbank Kredit umschulden ist jederzeit möglich.

- Die Kreditablösung ist kostenfrei möglich.

- Mit dem Postbank Direkt bietet die Postbank Nettodarlehensbeträge bis 80.000 Euro an.

Wann ist es sinnvoll seinen Postbank Kredit umzuschulden?

Eine Umschuldung macht dann Sinn, wenn die Kosten eines neuen Darlehens geringer als die Kosten des alten Darlehens sind, eine Vorfälligkeitsentschädigung schon mit einberechnet.

Da die Postbank keine Entschädigung für einen Kreditwechsel verlangt, müssen wir allein auf den effektiven Zinssatz schauen.

Dazu kann es weitere Gründe für einen Kreditnehmer geben einen Kredit zu wechseln:

- Krediterhöhung wird abgelehnt: Wird unsere Krediterhöhung bei der Postbank abgelehnt, so können wir durch eine Umschuldung des neuen Kredits hoffen, dass wir bei einer Umschuldung einen Zusatzbetrag bei einer anderen Bank erhalten.

Bei Umschuldungen sind Banken hier oft bereit noch mehr Kreditbetrag zu geben, Denn Kunden mit einem Umschuldungskredit weisen meist eine sehr gute Bonität auf.

- Änderung der Ratenhöhe wird abgelehnt: Möchten wir die Laufzeit oder Rate verändern und dürfen dies nicht, so können wir auch in dem Fall die Umschuldung als Instrument nutzen.

Wie schuldet man einen Postbank Kredit um?

Bei jeder Kreditablösung muss man die genaue Summe kennen, die man ablösen muss. Da bei der Postbank keine Vorfälligkeitsentschädigung als Gebühr anfällt, ist hier Ablösesumme = Restschuld.

Schritt 1: Ablösebetrag ermitteln

Die Restschuld können wir in unserem Online-Banking einsehen. Alternativ können wir einen Blick auf den Tilgungsplan werfen, den wir zum Kreditvertrag erhalten haben. Dieser ist nur dann aktuell, wenn wir unsere Raten immer gezahlt und zudem keine Sonderzahlungen geleistet haben.

Über die Rufnummer 0228 5500 5595 oder unser Online Banking Postfach können wir uns zudem an die Postbank selbst wenden.

Auch können wir nach einer Ablösebescheinigung fragen.

Schritt 2: Finanzcheck-Kreditvergleich

Nun führen wir einen Kreditvergleich ein und geben Wunschbetrag, die gewünschte Laufzeit oder Ratenhöhe sowie den Verwendungszweck „Umschuldung“ ein. Wir vergleichen die anderen Banken nach effektivem Zinssatz.

Schritt 3: Postbank Umschuldung

Nun wird der alte Kredit der Postbank abgelöst. Die neue Bank möchte neben persönlichen Daten wie Wohnort und Geburtsdatum vor allem finanzielle Angaben von uns haben.

Dazu gehören vor allem Angaben über unser Einkommen. Wir müssen die letzten Gehaltsabrechnungen samt Kontoauszügen vorlegen.

Auch müssen wir Angaben zu wiederkehrenden monatlichen Ausgaben wie Miete, Unterhalt und allgemeine Lebenshaltungskosten machen.

Digital aufgestellte Banken wie die ING, die SKG Bank, die DKB und viele andere bieten genau wie die Postbank einen „Kontoblick“ an. Damit erlauben wir der Bank einen kurzen Blick auf das Gehaltskonto zu werfen.

Die Bank kann anhand von Mustern die Umsätze analysieren und erkennt, ob wir kreditwürdig genug sind.

In diesem Fall müssen wir deutlich weniger Dokumente hochladen.

Die Neue Bank wird uns zudem eine Ablösebescheinigung zur Unterschrift anbieten. Damit würde die Bank die notwendigen Formalitäten übernehmen.

Beispiel Postbank Umschuldung

| Postbank Kredit | Umschuldungskredit | |

| Betrag | 41.000 Euro | 41.000 Euro |

| Laufzeit | 84 Monate | 84 Monate |

| Effektivzins | 9,39% | 7,10% |

| Rate | 659,83 Euro | 616,38 Euro |

| Gesamtkosten | 55.425,77 Euro | 51.775,58 Euro |

| Mögliche Ersparnis | 3.650,19 Euro |

Insgesamt sparen wir 3.650,19 Euro, wenn wir einen Postbank Kredit vorzeitig zu einer anderen Bank umschulden.

In unserem Beispiel nehmen wir den angegebenen 2/3-Zins der Postbank und einen fiktiven Zinssatz von 7,10%.

Postbank Umschuldungskredit

| Anbieter | Postbank (Niederlassung der Deutsche Bank AG) |

| Kredit | Postbank Privatkredit direkt |

| Nettodarlehensbetrag | 3.000 Euro bis 80.000 Euro |

| Laufzeit | 12 bis 120 Monate |

| Effektivzins p.a. | 3,25% bis 12,63% |

| Sollzins p.a. | 3,20% bis 11,95% |

| Verwendung | Umschuldungskredit |

| Kreditablösung | |

| Ratenkredit | |

| Autokredit | |

| Freie Verwendung | |

| Sondertilgungen | Jederzeit sind Sondertilgungen in beliebiger Höhe möglich |

| Restschuldversicherung | Postbank RatenSchutz auf Anfrage möglich |

| Ratenpause möglich | Ja |

| Kreditanfrage | Online |

| Telefon | |

| Filiale | |

| Kreditzusage | Online |

| Telefon | |

| Kreditantrag zu zweit | Ja |

Repräsentatives Beispiel

| Betrag | 10.000 Euro |

| Laufzeit | 84 Monate |

| Effektivzins | 9,39% |

| Sollzins | 9,01% |

| Rate | 163 Euro |

| Gesamtkosten | 13.663 Euro |

Unsere Bewertung:

Für den Postbank Kredit als Umschuldungskredit spricht, dass man einmal pro Jahr eine Ratenpause einlegen kann (Payment Holiday) und dass Sondertilgungen generell kostenfrei sind. Dagegen sprechen allerdings die hohen Effektivzinsen verglichen mit anderen Banken.

Die maximale Kreditsumme wurde von der Postbank vor kurzem von 100.000 Euro auf 80.000 Euro abgesenkt.

Postbank Umschuldung Erfahrungen

Die Postbank unterhält auf Trustpilot.com ein beanspruchtes Profil und kommt auf mehr als 8.000 Bewertungen und Erfahrungsberichte und im Durchschnitt auf die ungenügende Note von 1,6.

Der erste Erfahrungsbericht ist negativ und berichtet davon, dass es wegen Ablehnung nicht zu einem Beratungsgespräch zwecks Umschuldung kam.

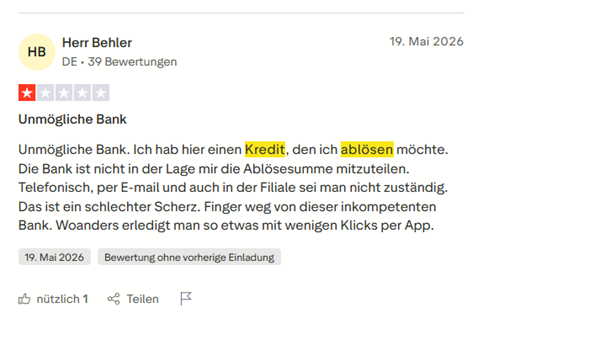

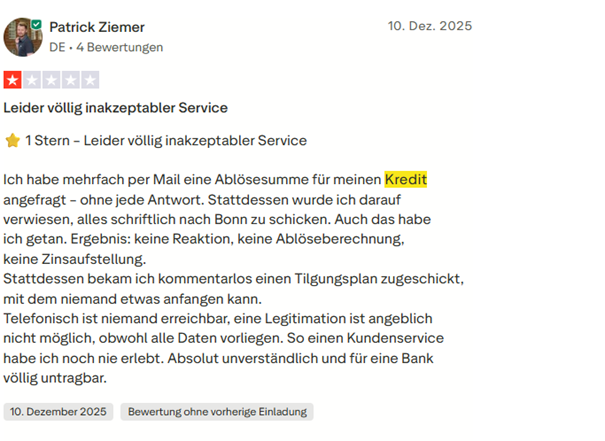

Auch der nächste Erfahrungsbericht ist negativ und handelt davon, dass jemand die Ablösesumme zu seinem Kredit nicht erfährt.

Leider entdecken wir noch mehr Bewertungen und Erfahrungsberichte, die darauf hindeuten, dass jemand die Ablösesumme viel zu spät erhält:

Fazit zu den Erfahrungsberichten:

Mehrheitlich sind die Erfahrungsberichte leider negativ. Manche Kunden sind verärgert über eine Ablehnung ihrer geplanten Umschuldung, andere bemängeln, dass sie die Ablösesumme sehr spät mitgeteilt bekommen.

Was für Erfahrungen wird man bei Umschuldung des Postbank Kredits mit der neuen Bank machen?

Schuldet man den Kredit zu einer neuen Bank um, so ist diese Bank grundsätzlich sehr aufgeschlossen, denn Kreditnehmer mit laufendem Kredit verfügen über eine höhere Bonität.

Die neue Bank wird uns den Antrag so einfach wie möglich machen und uns zudem eine Ablösevollmacht zur Unterschrift anbieten.

Mit einer unterschriebenen Ablösevollmacht bevollmächtigen wir die neue Bank alle erforderlichen Schritte für uns zu unternehmen.

Fragen und Antworten zum Postbank Kredit umschulden

Wer darf einen Postbank Umschuldungskredit beantragen?

Das Mindestalter muss 18 Jahre betragen. Zudem muss man über ein ausreichendes und regelmäßiges Einkommen verfügen und eine gute Bonität haben.

Girokonto, Wohnsitz und Arbeitgeber müssen in Deutschland sein.

Wann darf man seinen Postbank Kredit umschulden?

Der Kredit kann jederzeit umgeschuldet werden. Es muss hierbei keine Frist eingehalten werden.

Was kostet eine Umschuldung bei der Postbank?

Die Postbank verlangt keine Vorfälligkeitsentschädigung, wenn man seinen Kredit umzieht.

Nutzt man den Postbank Kredit als Umschuldungskredit, so kann die ablösende Bank eine Gebühr in Form einer Vorfälligkeitsentschädigung erheben. Diese beträgt bis 1% der Restschuld. Beträgt die Restlaufzeit weniger als 12 Monate, so können maximal 0,5% anfallen.

Was ist eine Ablösebescheinigung?

Eine Ablösebescheinigung ist ein Dokument der alten Bank, auf der diese die Ablösesumme zu einem Stichtag angibt. Mit einem solchen Dokument weiß man bzw. weiß die neue Bank genau welcher Kreditbetrag abgelöst werden soll.

Was ist eine Ablösevollmacht?

Es handelt sich um ein Dokument, mit dem man seine neue Bank bevollmächtigt die Kreditablösung selbst zu übernehmen.