Den Santander Kredit aufstocken ist jederzeit möglich. Man kann die Krediterhöhung telefonisch, per Mail oder per Kontaktformular beantragen. Eine geeignete Alternative zum Aufstocken kann eine Umschuldung mit gleichzeitiger Aufstockung bei einem günstigeren Anbieter sein.

Umschulden und gleichzeitig günstig aufstocken:

- Santander Kredit aufstocken ist jederzeit möglich.

- Umschuldung des ganzen Kredits manchmal bessere und günstigere Option.

- Die Santander Bank vergibt Kredite bis 75.000 Euro.

Wie wird der Santander Kredit aufgestockt?

Eine Aufstockung kann man über das Formular zu einem neuen Kreditantrag vornehmen.

Gleichzeitig kann man sich per Telefon an die Nummer 02161 9060–512 wenden und sein Anliegen vortragen. Per E-Mail wendet man sich an die Emailadresse kundenservice-kredite@santander.de und schildert sein Anliegen. Die Vertragsnummer und persönlichen Daten sollten jeweils übermittelt werden.

Hat sich die finanzielle Situation, das Gehalt oder der Arbeitgeber geändert, so kann man entsprechende Dokumente schon proaktiv mit senden. Je schneller und vollständiger man Dokumente übermittelt, desto schneller wird eine Kreditaufstockung genehmigt werden.

Achtung vor hohen Zinsen bei „Umschuldung“:

Bietet uns die Santander Bank an eine Aufstockung nur durch eine Umschuldung der gesamten Summe durchzuführen, so sollte das Angebot kritisch geprüft und evtl. abgelehnt werden, da die Kreditzinsen in der jetzigen Marktlage zu hoch sind.

Welche Voraussetzungen gelten für Kreditaufstockung bei der Santander Bank?

Die Voraussetzungen sind die gleichen wie bei der Neuaufnahme eines Kredits

- Deutscher Wohnsitz und Arbeitgeber in Deutschland

- Volljährigkeit

- Positive Schufa

- Regelmäßiges Arbeitseinkommen mit Nachweisen (die letzten 2-3 Gehaltsabrechnungen und Kontoauszüge)

Je nachdem wie lange die Aufnahme des Ursprungs-Kredits her ist, können Nachweise erneut angefordert werden.

Santander Kredit aufstocken Erfahrungen

Die Bank verfügt auf trustpilot.com über insgesamt 3.107 Bewertungen und Erfahrungsberichte und eine durchschnittliche Benotung von 1,4. Dies gilt leider nur als mangelhaft. Wir sind die letzten Erfahrungsberichte hinsichtlich Erfahrungen mit der Santander Kreditaufstockung durchgegangen und haben diese ausgewertet.

Santander Kredit Erhöhen Erfahrung Nummer 1:

In einer neutralen Bewertung wird bemängelt, dass man eine Kredit-Aufstockung nicht genehmigt bekommt.

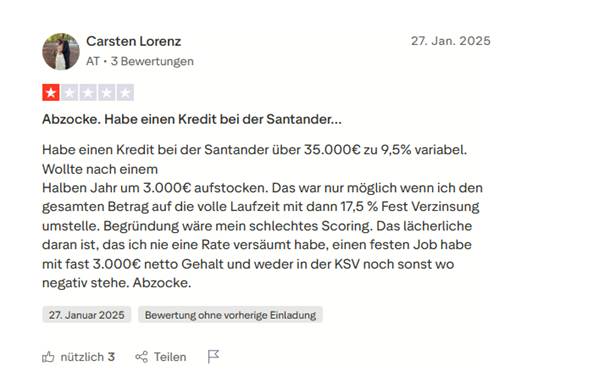

Santander Kredit erhöhen Erfahrung Nummer 2:

Ein zweiter Erfahrungsbericht ist eindeutig negativ. Es wird berichtet, dass man seinen Kredit aufstocken wollte, aber nur durch eine interne Umschuldung zu einem höheren Zinssatz.

Wir können den Wahrheitsgehalt nicht überprüfen. So wie der Bewertende es schildert möchte die Bank durch die Aufstockung profitieren und dem Kunden den günstigen Zinssatz der Vergangenheit wegnehmen.

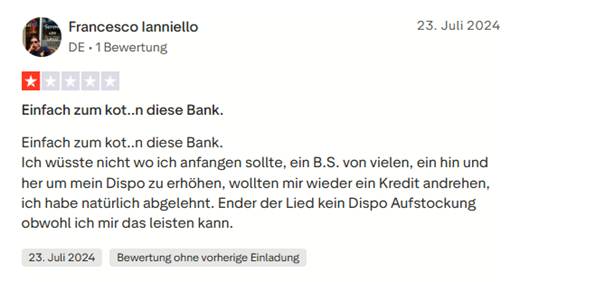

Santander Bank Kredit aufstocken Erfahrung Nummer 3:

Ein dritter Erfahrungsbericht handelt von einer Erhöhung des Dispo-Kredits, die verweigert wurde.

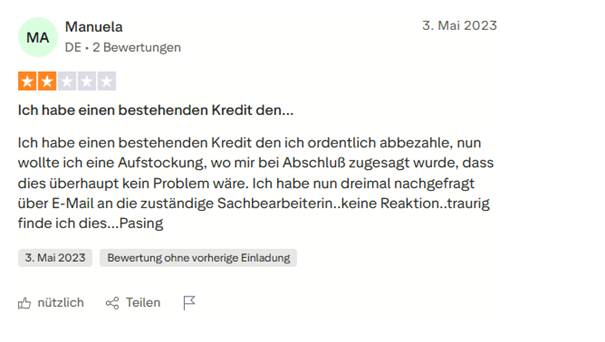

Santander Kredit erhöhen Erfahrung 4:

In einem vierten Erfahrungsbericht wird bemängelt, dass auf eine Anfrage zu einer Kreditaufstockung nicht geantwortet wurde.

Fazit zu den Santander Kredit aufstocken Erfahrungen:

Genau wie bei der TARGOBANK finden wir hier einen Hinweis darauf, dass eine Umschuldung des gesamten Kredits angeboten wurde, damit man den Kredit aufstocken kann. Hat der Bewertende so ein Angebot erhalten und der Zinssatz ist höher als beim Urpsrungskredt, so ist dies negativ zu bewerten.

Normal wäre eine „Aufstockung mit einem Mischzins„, der sich aus dem Zinssatz der alten Kreditschuld und der neuen Kreditschuld ergibt.

Zu einzelnen abgelehnten Kredit-Aufstockungen aufgrund der Bonität können wir leider nichts sagen, da die finanzielle Situation der Kunden jedes Mal anders ist.

Übersicht über den aufzustockenden Kredit:

| Bank | Santander Bank |

| Nettodarlehensbeträge | 1.000 Euro bis 75.000 Euro |

| Laufzeiten | 12 bis 96 Monate |

| Effektiver Jahreszins | 2,99 % bis 11,98 % |

| Ratenpausen | Ja |

Was sind die Alternativen zu einer Kredit-Aufstockung?

Als Alternative kann ein neuer Kredit beantragt werden. Zudem ist die Umschuldung des bestehenden Kredits eine mögliche Option. Bei einer Umschuldung wird der bestehende Kredit durch einen neuen Kredit abgelöst.

Im Zuge einer Umschuldung kann man zudem aufstocken.

Wann ist eine Umschuldung sinnvoll?

Eine Umschuldung kann Sinn ergeben, wenn man durch das neue Darlehen weniger Kosten beim laufenden Santander Kredit hat.

Da wir uns in Zeiten hoher Kreditzinsen befinden, sollte man dies jedoch gut überprüfen: Ist der Santander Kredit vielleicht doch günstiger als der Umschuldungskredit, der mir gerade angeboten wird?

Weitere Gründe für mögliche Umschuldungen sind:

Aufstockung durch die Santander Bank abgelehnt: Wird unsere Kreditaufstockung bei der Santander Bank abgelehnt, so können wir durch Umschuldung bei einer anderen Bank aufstocken. Möglicherweise geschieht dies dann zu höheren Zinsen. Bei einer Ablehnung und Geldbedarf haben wir hier aber keine Wahl.

Anpassung der Raten verweigert:

Wird uns die Ratenanpassung nicht genehmigt, so kann eine Umschuldung auch hier die Lösung für uns sein, da es viele Banken gibt, die alle Laufzeiten genehmigen.

Wie schulden wir unseren Santander BestCredit um?

Wir eine Umschuldung müssen wir zunächst die Ablösesumme kennen. Die Santander Bank weist daraufhin, dass 1% Vorfälligkeitsentschädigung anfallen können. Bei maximal 12 Monaten Kreditlaufzeit fallen maximal 0,5% an.

Es ist nicht klar, ob die Santander Bank immer eine solche Gebühr erhebt. Somit sollte man dies vorab in seinem Vertrag nachlesen.

Schritt 1: Ablösesumme ermitteln

Mit Hilfe der Restschuld ermitteln wir die Ablösesumme des Santander Kredits. Die Restschuld können wir über den Tilgungsplan ermitteln. Alternativ ist diese im Onlinebanking für uns sichtbar. Auch eine Nachfrage bei der Bank kann helfen.

Schritt 2: Kreditvergleich

Nun vergleichen wir geeignete Umschuldungskredite über den Kreditvergleich. Wir geben gleich unseren Wunschbetrag, die Wunschlaufzeit und den Verwendungszweck „Umschuldung“ ein.

Tipp: Haben wir ein zusätzliches Eingabefeld für Kommentare, so können wir erwähnen, dass ein Großteil des neuen Kredits eine Umschuldung ist, ein gewisser Teil aber „eine Aufstockung“.

Schritt 3: Umschuldung des Santander-Darlehens durchführen

Nun schließen wir den Kredit bei dem neuen Institut ab. Neben persönlichen Daten benötigt die neue Bank Gehaltsnachweise der letzten Monate und die Kontoauszüge, die diese Beträge als Eingänge zeigen.

Zudem müssen Angaben über monatliche Ausgaben getätigt werden:

- Miete

- Versicherungen

- Lebenshaltungskosten

- Unterhalt

- Andere Kredite

Digital aufgestellte Banken wie die DKB, die Bank of Scotland oder die ING bieten ihren Kunden einen Kontoblick an. Damit erlaubt man der Bank sich einmalig mit ins Online-Banking einzuloggen und zu ermitteln, ob man kreditwürdig ist. Automatisiert werden die Kontoumsätze analysiert.

Zusätzlich erhält man meist einen Zins-Rabatt, da die Bank nun weniger Aufwand hat.

Beispiel Santander Kredit Umschulden und Aufstocken

Wir gehen davon aus, dass wir unser Santander Darlehen auf 30.000 Euro aufstocken wollen, aber nur 515 Euro Kreditrate bezahlen können.

| Altes Darlehen Santander BestCredit | Neues Darlehen | |

| Summe | 30.000 Euro | 30.000 Euro |

| Restlaufzeit | 72 Monate | 72 Monate |

| Effektivzins | 9,00% | 7,00% |

| Rate | 540,77 Euro | 511,47 Euro |

| Gesamtkosten | 38.935,16 Euro | 36.825,85 Euro |

| Vorfälligkeitsentschädigung | 300 Euro | |

| Ersparnis | 2.109,31 Euro |

In diesem Beispiel sparen wir mehr als 2.000 Euro, indem wir das Santander Bank Darlehen umschulden. Wir bleiben bei der neuen Bank im Budget von monatlich 515 Euro für die Kreditrate.

Fragen und Antworten zum Santander Kredit aufstocken

Wie sind die Erfahrungen zum Santander Kredit aufstocken?

Wir konnten 3 Erfahrungsberichte in den letzten Jahren finden. Diese sind leider allesamt negativ. Wird eine Aufstockung angeboten, so nur gegen Umschuldung.

Wie oft darf man bei der Santander Bank aufstocken?

Es gibt keine Grenze wie oft man aufstocken darf. So lange Bonität vorhanden ist, darf man aufstocken.

Bis zu welchem Betrag kann man maximal aufstocken?

Es ist nicht möglich über die maximale Nettodarlehenssumme aufzustocken. Beim Santander bestCredit sind dies 75.000 Euro.